お気に入り

お気に入り

消費税増税に関する情報として覚えておきたいのが「軽減税率」についてです。日々の買い物の仕方にも影響が出ることが予想されますので、できるだけ早いタイミングで把握をしておくといいでしょう。

ここでは、軽減税率制度の内容や対象品目について紹介しています。

消費税増税に伴い導入される「軽減税率制度」

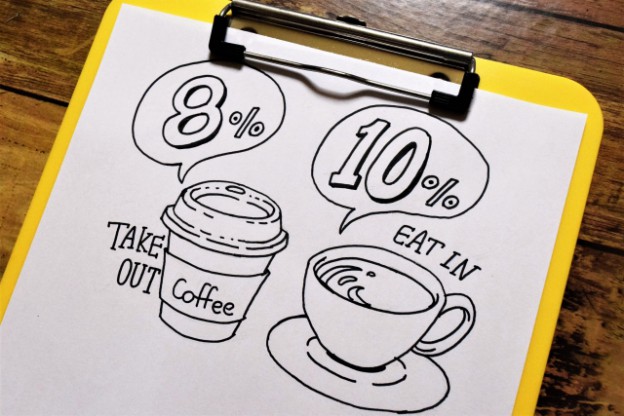

2019年10月1日からこれまでの8%から10%に消費税が増税されるわけですが、同時期に「軽減税率制度」も導入されます。軽減税率制度とは、その名の通り「特定の商品の消費税を軽減する」という制度のことです。

以下は、「現在の消費税」「増税後の消費税」「軽減税率適用の消費税」です。

●現在の消費税

・消費税 6.3%

・地方消費税 1.7%

・合計 8%

●増税後の消費税

・消費税 7.8%

・地方消費税 2.2%

・合計 10%

●軽減税率適用の消費税

・消費税 6.24%

・地方消費税 1.76%

・合計 8%

上記のように、軽減税率の場合と現在の消費税率とでは、消費税や地方消費税の内訳は若干変わりますが同じ8%となります。

軽減税率の対象品目

どのような品目が軽減税率の対象となるのか、しっかりと把握しておくことで、増税施行日以降も賢く買い物をしていくことが可能です。軽減税率の対象となる品目は、以下の2点です。

- ●「酒類・外食を除く飲食料品」

- ●「週2回以上発行される新聞(定期購読契約に基づくもの)」

これらをより詳しく見ていくと、非常に複雑なものとなっています。

たとえば、

牛丼屋やファミレス、定食屋、フードコートなど、椅子やテーブルなどの設備がある場所で外食をする際は軽減税率の対象外品目となりますが、牛丼屋のテイクアウトやコンビニの弁当、弁当屋さんの弁当など、持ち帰りのための容器に入れる、または包装を施しておこなう飲食料品に関しては軽減税率の対象品目となります。ただし、コンビニの弁当を買って店舗内のイートインスペースで飲食する場合は軽減税率の対象外品目となり消費税10%になるなど、とにかく複雑です。

他にも、料理人による出張料理は対象外品目、有料老人ホーム等で提供される飲食料品は対象品目、飲食料品は対象品目だけど酒類や医薬品・医薬部外品等は対象外品目になります。

また、「おもちゃ付きお菓子」など、食品+食品以外の商品に関しては、税抜価額1万円以下のもので食品の価額の占める割合が3分の2以上の場合に、全体が軽減税率の対象品目となり、そうでない場合は対象外品目として10%の消費税です。

このように、軽減税率制度の対象品目は非常に複雑です。増税施行日が近づいてくると、これらの情報を目にすることが非常の多くなるはずですので、少しずつでも覚えていきましょう。